Es indiscutible que para todos ver una pandemia por televisión, pensando que era un problema chino o italiano, nos relajó tanto que ahora tenemos que obrar sobre la marcha de la enfermedad que en Colombia ya cobra sus primeras 16 víctimas mortales y más de 900 contagiado. Pudimos habernos preparado mejor, pero, el mismo optimismo y el sistema Neoliberal nos mantiene tan afanados por generar dinero y en tantas ocupaciones para tener más, o en la mayoría de los casos sobrevivir, que no da tiempo muchas veces para pensar en lo importante: poder vivir dignamente.

Este mismo sistema Neoliberal que hasta hace unos meses nos dividía, en los que pensaban que las protestas eran injustificadas y los que protestaban por diversos motivos dentro de los cuales estaba una mejor educación, acceso a salud y oportunidades; hoy nos pone del mismo lado y nos enfrenta a las consecuencias de la inmensa desigualdad, de la cual Colombia es considerada dentro de las primeras del mundo y gracias a esta, hoy se amenaza la salud y la vida de miles de personas.

Como es costumbre en el sistema capitalista, los pobres salen más perjudicados, pese a que este virus ha cobrado la vida de personas de todos los estratos sociales y por su facilidad de expansión cualquiera puede tenerlo, sin embargo, los factores que hacen la diferencia en este caso son el acceso a los servicios de salud y la posibilidad de aislarse teniendo ingresos para sobrevivir.

La supervivencia económica que supone la alta informalidad laboral y la imposibilidad de generar ingresos en los tiempos de las cuarentenas pone de manifiesto la disyuntiva entre someterse al hambre junto con la familia o intentar conseguir dinero y contraer el virus con la posibilidad de pasar asintomático o morir por el Covid 19. Esta es la situación que hoy enfrentan miles de familias que, además de vivir al día, en muchas ocasiones tienen obligaciones crediticias, que hacen aún más angustiante la situación.

Ahora, si hablamos de personas que son de la base de la pirámide, las fuentes de financiación pueden ser formales e informales, pasando desde el gota a gota, el crédito de consumo de bajo monto hasta el microcrédito. Una característica que tienen estas modalidades es su alto costo, con lo cual la presión que viven miles de familias en el confinamiento y sin posibilidad de generar ingresos puede ser desesperada y podría traer consecuencias fatales para quienes las están viviendo y por ende para toda la sociedad.

Las tasas de interés que estas personas enfrentan van desde el 34.18% EA en créditos de consumo de bajo monto, 37.05% EA en microcrédito y 20% en dos meses en el caso del gota a gota. Ahora bien, si los créditos se encuentran en mora, las tasas de consumo de bajos montos y el microcrédito pasan a ser del 51.27% EA y 55.58% respectivamente, algo descabellado y por fuera de la viabilidad financiera de cualquier persona, familia o microempresa.

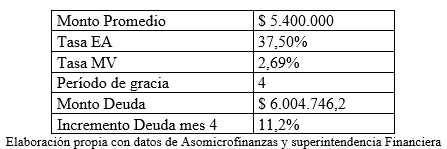

La línea de crédito formal a la que pueden acceder los microempresarios más vulnerables en Colombia es el microcrédito, cuyas tasas compensan el riesgo de los clientes que no pueden pagar y los costos asociados a su colocación. En Colombia hay 2.84 millones de microempresarios que tienen microcréditos con un monto promedio de $5.4 millones.

Las soluciones que proponen las instituciones microcrediticias principalmente se concentran en el otorgamiento de períodos de gracia entre 2 y 4 meses sin afectar calificación ni marca, adicionalmente de alargar los plazos de la deuda para que no impacte la cuota de las personas, lo cual no es otra cosa que una simple reestructuración de las deudas, pero sin los efectos negativos en los reportes en centrales de riesgo.

El mecanismo de período de gracia y sin afectación a centrales de riesgo es una opción importante que, en situaciones normales facilita temporalmente la recuperación de la actividad comercial, no obstante, no considera la posibilidad que el microempresario enferme o nuevas cuarentenas, además, el período de gracia tiene un efecto negativo a largo plazo sobre el costo financiero para el microempresario.

Para poder demostrar los efectos adversos, con base en la tasa de microcrédito se presenta a continuación una simulación de los efectos para el microempresario:

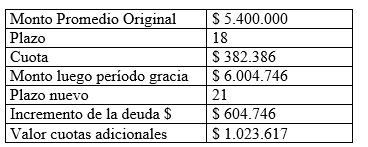

Según cifras de Asomicrofinanzas, el 53% de los créditos tiene plazos entre 1 y 2 años, con lo cual se proyecta con un plazo inicial de 18 meses y se calcula el impacto en tiempo generado por el incremento de la deuda por el periodo de gracia.

De acuerdo con estos cálculos, el otorgar un período de gracia de 4 meses a una deuda promedio de un microempresario, genera un aumento del número de cuotas en algo menos de tres meses, para mantener el valor de la cuota original, lo cual no parece ser un valor desbordado, no obstante, se puede observar que el incremento de la deuda por efectos del período de gracia es del 11%, y que al sumar las cuotas sin tener en cuenta el valor del dinero en el tiempo, genera para el microempresario un costo adicional del 19%.

Viendo el resultado generado por el período de gracia y confiando que la situación mejore en el mediano plazo, el efecto financiero genera un sobrecosto de cerca del 20%. Sin embargo, las previsiones más optimistas es que la crisis del coronavirus puede generar nuevas cuarentenas y que se puede extender al menos un año más, lo cual supondría que las entidades microfinancieras tendrían que generar nuevos arreglos, que cada vez generarían un incremento del 20% aproximado sobre el valor a reestructurar, en las actuales condiciones de tasa y monto. En caso de presentarse esa situación y se tengan que generar nuevos períodos de gracia, el costo de la deuda podría aumentar entre un 40 y un 60%. Todo esto terminará ahogando a los microempresarios llevándolos, lo más seguro, a la quiebra y con el agravante que quedarían expulsados del sector financiero permanentemente.

En este escenario, se requiere entonces una estrategia más contundente y visionaria, que no genere un aumento excesivo del costo para el microempresario. Cabe señalar que las previsiones económicas de Fedesarrollo auguran un crecimiento entre el -0.4% y el 2,3% en el escenario de Covid 19, lo que implica una contracción de la demanda, que necesariamente va a afectar a los microempresarios que dependen de sus ingresos, muchos de ellos por ventas callejeras para poder obtener ingresos, con lo cual el panorama para estas personas es más que negativo.

Las entidades microfinancieras deben comenzar a pensar en modificaciones que implicarían una menor rentabilidad, pero que pueden disminuir el crecimiento de la cartera vencida, que, en las últimas cifras del informe de estabilidad financiera del Banco de la República, a finales de 2019 se encontraba en el 7,4% sin efecto de castigos.

¿Cuál entonces es el camino por seguir? La respuesta a esta pregunta no se puede contestar con la misma receta que se ha aplicado a situaciones de riesgo conocidas, dado que hasta ahora nos enfrentamos a una parálisis de la actividad económica de la magnitud que se está viviendo. Las consecuencias son impredecibles, así como el impacto en la salud y la mortalidad de los colombianos, sin embargo, es claro que las tasas de interés que se generan en un arreglo de cartera podrían generar un incremento del costo cercano al 20%, la receta puede ser peor que la enfermedad.

La propuesta entonces debe contemplar:

- períodos muertos sin cobro de intereses o disminución de las tasas;

- agilidad en procesos de reestructuración que no afecten la calificación de riesgo ni que limiten su número, como lo establece la normativa actual;

- disminución del costo de los cobros prejurídicos y jurídicos;

- suspensión de procesos jurídicos y pre jurídicos,

- apoyos gubernamentales para la expedición de garantías soberanas y en la subvención del costo de los seguros de vida, que sin duda crecerán por la mortalidad esperada por el Covid 19; y

- apoyo a la liquidez de las entidades microcrediticias y reducción de los costos por provisiones que de seguro crecerán por la morosidad que se generará en todo el sector financiero.

Muchas de estas decisiones pueden ser costosas y pueden afectar la estabilidad financiera de las instituciones microcrediticias, pero una mora generalizada puede ocasionar la quiebra de estas, un golpe más al empleo y al crecimiento, teniendo en cuenta que afecta a 2,8 millones de microempresarios y un colapso en el sistema judicial por el incremento del cobro jurídico, esto sin contar los efectos en el precio de la vivienda y otros bienes.

El anterior escenario implica un esfuerzo ingente de las instituciones microcrediticias, pero no puede estar separado del marco regulatorio del Ministerio de Hacienda, la Superintendencia Financiera y del Banco Central. Es importante recordar que esto apenas comienza y que no se sabe que sucederá con los contagios y mortalidad de los colombianos afectados por el Covid 19, pero lo que si es cierto es que con períodos de gracia a tasas del 37%, la situación no va a ser muy halagüeña.

Jhon Álvaro Pérez Cruz, Universidad de La Salle

Foto tomada de: bogota.gov.co

Deja un comentario